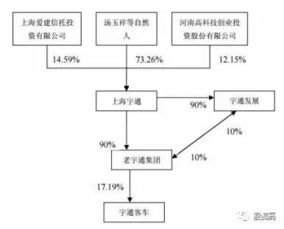

省察克治 宇通客车(600066)深度分析——持续经营与多元布局

本文旨在以“省察克治”的审慎视角,对宇通客车(股票代码:600066)进行结构化分析,聚焦其持续经营的基本面与新兴的机动车维修业务布局,以探究其长期价值与潜在风险。

第一部分:持续经营面分析

持续经营能力是评估企业长期生存与发展的基石。对于宇通客车而言,其核心优势植根于独特的财务模式与深厚的企业综合能力。

一、 财务模式:高定价与快周转的协同

宇通客车在财务模式上呈现出“价格定得高,卖得快”的显著特征。这并非简单的市场策略,而是其强大品牌价值、产品力与运营效率的综合体现。

- 高定价的底气:作为中国客车行业的领军企业,宇通凭借长期积累的技术领先性、卓越的产品可靠性(尤其在新能源客车领域)和完善的售后服务网络,构建了强大的品牌护城河。这使得其产品能够在一定程度上超越同质化价格竞争,维持较高的毛利率水平,体现了其市场定价权。

- 快周转的引擎:高效的供应链管理、规模化生产优势以及深入人心的渠道网络,共同保障了其资产的快速周转。从订单接收到产品交付,宇通形成了流畅的运营闭环,使得“高定价”策略不会以牺牲市场占有率和现金流为代价,反而通过快速回款强化了财务稳健性。这种“高毛利+快周转”的组合,是支撑其净资产收益率(ROE)处于行业前列的关键财务动因。

二、 企业能力:战略、技术、产品、渠道四位一体

宇通的核心竞争力并非单一优势,而是战略前瞻性、技术硬实力、产品矩阵与渠道网络深度融合的体系化能力。

- 战略引领:公司长期坚持“以客户为中心”,并精准把握全球公共交通绿色化、智能化趋势,前瞻性地在新能源、智能网联领域进行大规模研发投入与产能布局,战略定力清晰。

- 技术驱动:宇通在电控技术、电池管理、燃料电池、自动驾驶等关键技术领域持续深耕,拥有行业领先的研发平台和众多核心技术专利,构筑了深厚的技术壁垒。

- 产品落地:技术优势迅速转化为产品竞争力,形成了覆盖公交、客运、校车、专用车等多场景,涵盖纯电动、混合动力、燃料电池等多种动力类型的完整产品谱系,能够满足全球不同市场的差异化需求。

- 渠道深耕:在国内建立了深入县市的直销与服务网络,在国际市场通过直销、合资合作等多种模式持续开拓,渠道把控力强,不仅能高效触达客户,也为后市场服务提供了支撑。这四大能力环环相扣,相互强化,共同巩固了其行业龙头地位。

第二部分:机动车维修经营业务分析

在夯实整车制造主业的宇通积极向产业链下游延伸,大力发展机动车维修经营业务。这部分业务是其“制造+服务”战略转型的重要抓手,具有重要战略意义。

- 业务定位与协同:该业务不仅是对销售网络的补充和完善,更是构建客户全生命周期服务价值链的关键。通过提供专业的维修、保养、配件供应及技术支持服务,宇通能够大幅提升客户粘性,将一次性车辆销售转化为持续的服务收入,平滑整车制造业务的周期性波动。

- 增长潜力与竞争力:随着公司存量客车保有量的不断增长(尤其是庞大的新能源客车车队),后市场需求持续释放。宇通依托原厂技术、正品配件和遍布全国的服务中心,在专业性、可靠性和响应速度上相比第三方维修机构具备天然优势,有望成为公司新的稳定利润增长点。

- 挑战与展望:该业务面临独立第三方服务商竞争、网络覆盖深度与效率提升、以及如何进一步将服务数据反馈反哺产品研发等挑战。该业务的发展关键在于深化数字化管理,提升服务标准化与网络化运营能力,并探索与智能网联技术结合的新型服务模式(如预见性维护)。

结论

宇通客车在传统客车制造领域建立了以卓越财务模式和体系化企业能力为核心的坚固基本盘。其积极布局的机动车维修等后市场业务,正为其打开从“产品提供商”向“一体化解决方案服务商”转型的成长空间。投资宇通,不仅需关注其整车销售的周期性起伏,更应重视其穿越周期的技术底蕴、品牌价值及服务生态的长期构建能力。其在智能化、国际化以及后市场服务的拓展成效,将是衡量其价值增长的关键变量。

最新产品

中国充电联盟2023年8月全国电动汽车充换电基础设施运行情况与机动车维修经营业务分析

优化资源配置,保障安全运营——公交集团对经营业务用车进行报废处置及维修业务整合升级

杭州机动车维修经营“备案制”很贴心 优化营商环境,护航车主权益

润东汽车贸易 以专业与创新引领机动车维修经营业务

省察克治 宇通客车(600066)深度分析——持续经营面与维修业务展望

北京宝利誉丰汽车维修设备销售 机动车维修经营业务中的校正仪产品详解

再度发力,2013款雪佛兰迈锐宝迎新上市,如何影响机动车维修经营业务?

豪华礼遇,匠心服务——沃尔沃XC90限量版交车仪式暨机动车维修业务启动仪式隆重举行

交通部连发四道新规,全面优化道路运输营商环境

汽车行业商务PPT模板 销售、租赁、维修与配件全面指南